投資に興味のある会社員の人

『副業を始める人も増えてるし、老後も考えて前から興味があった投資にチャレンジしてみようか悩むな。投資と聞くと“危ない”ってイメージあるし、、、時間のないサラリーマンだと難しいのかな。退職してから始めるのがいい気もするし、、、』

こんな悩みにお答えします。

✔この記事の想定読者

・投資にチャレンジしようか悩んでいるサラリーマン

・老後は貯金&退職金で豊かに暮らそうと思っている会社員

・投資は危ないというイメージから避けてきた人

こんにちは、海外で富裕層向けアドバイザーもしている、税理士のまぐすです。

この記事では、仕事を通して学んできた富裕層マインド・投資手法を基に『サラリーマンこそ早く投資を始めるべき』というテーマで紹介します。

✔この記事の信頼性

この記事を書いている僕は、税理士として多くの富裕層にお会いし、投資の重要性やその経験に触れてきました。

また、現在は投資で富を成した富裕層向けに、海外移住などのアドバイスも行っていて、『サラリーマン→投資で富裕層』のケースを多く見てきています。

投資というと、どうしても『怖いっ』ってイメージを持っている人、少なくないと思います。

この記事を読めば、現在の資本主義社会において『サラリーマンでも、給与収入だけに頼ることがどれだけ不安・恐れか』が分かり、『豊かな老後』へのきっかけをつかんでもらえると思います。

それでは、紹介していきます。

📓もくじ

サラリーマンこそ投資が必要な理由

資産家や元から経済的に豊かな環境の人だと、少し理由は違うかもしれません。

ですが、賢い人たちや若いころから積極的に投資にチャレンジしているサラリーマンを観察すると、サラリーマンこそ投資が必要な理由が見えてきます。

その理由は、以下のとおりです。

サラリーマンこそ投資が必要な理由は、豊かな老後のためには給料・年金以外の収入が必要だから。

老後2,000万円問題。ホントに足りるのか?

『年金問題』や『老後2,000万円問題』。

誰もが一度は耳にしたことがあると思います。

2019年6月3日付、いわゆる「老後2000万円報告書」(「高齢社会における資産形成・管理」金融審議会市場ワーキンググループ)、そしてそれに対する麻生大臣の発言。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。

長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。

出展:日本経済新聞『人生100年時代、2000万円が不足 金融庁が報告書』

せっかく会社に一生を捧げて、ちゃんと税金を支払って、『さぁ老後を夫婦2人で楽しもう!』

そう思ったら『え、お小遣い?なんのことですか?』とバッサリ期待を裏切られちゃう、そんなイメージかもしれません。

しかもこれは、『豊かな老後』という意味ではかなりムリのある前提での話です。

今回の2,000万円問題。

以下のようなことが計算の前提となっています。

✔老後2,000万円の計算根拠・前提

・夫65歳、妻60歳の2人

・毎月の食費が約64,520円(2,150円/日)※1食2人で717円

・年金が30年間変わらない

・介護や医療費など、将来必要かもしれない費用は別

上記は、総務省「家計調査」(2017年)が根拠になっています。

ちょっと不安だし、『豊かな老後とはちょっとイメージ違う!』という人、少なくないと思います。

事実、『年金だけでは老後2,000万円足りない』という報道に対しては、多くの人が疑義を唱えています。

例えば、経済アナリストの森永卓郎さんは、以下のように仰っています。

厚生年金は月21万円くらいもらえますが、国民年金だと、ひとり月6万円しかもらえません。つまり、老後2000万円なんかじゃ、ぜんぜん足りないんです。

さらに、厚生年金の月21万円は今、現在の話。いまは、2.3人で1人のお年寄りを支えていますが、いまの大学生の若者が高齢者になった場合、1.2人が1人を支えなければいけない時代になります。

つまり将来は、2.3人分もらえている年金が1.2人分しかもらえなくなるんです。年金は将来、半分になってしまう計算になります。

出展:ニッポン放送NEWS ONLINE『森永卓郎が解説 『老後2000万円』では到底足りない!』

具体的な不足額を計算することは難しい。

人によって、生活水準や環境が違うし、『豊かさ』の度合いも違いますからね。

ですが、アナリストによっては5,000万~6,000万という方もいます。

ある60代の年金受給家庭の老後資金を計算した結果、年金だけでは15年間で2000万円不足し、100歳までの30年間で4000万円不足する計算となった。

したがって、普通に生活するだけでも、手元資金として4000万円必要であるとわかる。ここに介護や医療費、リフォーム費用が重なれば、5000万~6000万円の準備があっても生活に不安を覚えるだろう。

出展:東洋経済『「老後資金」不足は2000万円なんてもんじゃない』

給料だけで『老後の備え』はハードモード

というと、それも実はかなり難しい。

事実、知らず知らずのうちに、日本の会社員は『給料は上がらず』『支出が増えている』という状況になっています。

上がらない日本企業の給料、、、

バブルが終わり、リーマンショックを経験した現在のサラリーマン。

それから頑張って働いてきたはず。

ですが、ここ10年、先進国で日本だけは給料がほとんど上がっていません。

27年間で上昇した年収は、わずか7万円とも言われています。

国税庁の「民間給与実態統計調査」によると、1990年の平均給与は425万2000円(1年勤続者、以下同)。1990年以降、平均給与はしばらく上昇するのだが、1997年の467万3000円をピークに下がり始める。

その後、ずるずると下がり続けて、2017年は432万2000円となる。1990年からの27年間で、上昇した平均給与はわずか7万円ということになる。

出展:東洋経済online『日本人の給料がほとんど上がらない5つの要因』

詳しくは、こちらの記事で紹介していますので、気になる方はぜひチェックしてみてくださいね。

上がり続ける『消費税』と『社会保険料』

一方で、日本のサラリーマンの支出は増え続けています。

日本で生活していたら、誰もが避けられない『消費税』と『社会保険料』。

消費税は、2014年に5%→8%に、そして2019年に8%→10%に、徐々に徐々に増税されています。

さらに、2010年から保険料率も少しずつ増加しています。

出展:日本経済新聞2019/9/9『迫る会社員保険料30% 健保連「22年危機」と改革訴え』

詳しくは、以下の記事で紹介しています。

消費税と社会保険料が増え続けていたら、誰だって支出は増えてしまいますよね。

さらに、頼みの『退職金』も減っている

さらに、老後におびえるサラリーマンの頼みの綱、日本企業の伝家の宝刀『退職金』。

最後の必殺技に期待している人、少なくないと思います。

ですが、日本企業の退職金は、恐ろしいスピードで減少しています。

事実、20年前と比べて退職金が1,000万円も減っているといわれています。

厚生労働省の「就労条件総合調査」によると・・・1997年の2,871万円をピークに、右肩下がりとなっています。

2018年にいたっては、1,000万円以上ダウンした1,788万円。「20年前より退職金が1,000万円も減っている」というのは、データを見ると明確です。1997年から約5年ごとの退職金の平均の推移は、以下のようになっています。

・1997年……2,871万円

・2003年……2,499万円

・2008年……2,280万円

・2013年……1,941万円

・2018年……1,788万円

出展:マイナビニュース2020/02/10『退職金が20年前より”1,000万以上”減っている! この先どうなる……?』

会社のストレスに耐え、寂しくなっていくお小遣いに耐え、住宅ローンに耐えてきたサラリーマン。

いつからか発泡酒に慣れ、ビールに憧れるようになった世代からすれば、これは死活問題以外の何物でもないですよね。

少しずつ『資本家』側に回ろう

『じゃあ、我々サラリーマンはどうすればいいんだ!』

そうイラっとしてしまう気持ち、わかります。

経済界のロックスターが語る『投資をしない⇒貧乏になる』社会

そんな僕のようなサラリーマンに対して、人気過ぎて“ロックスター”とも呼ばれる世界最高の経済学者:トマ・ピケティ氏は、優しくも厳しく以下のように答えます。

これからの時代。投資をしなければ貧乏になる。

ビルゲイツ、ハーバード大学、イェール大学教授など、現代社会をよく知る著名な方々から『ノーベル賞級』と大絶賛されたこちらの本。

この本では、18世紀にまでさかのぼる膨大なデータに基づいて、現在の格差社会を分析しました。

その結果、導き出された結論が上記のとおりです。

『この資本主義社会では、金持ちは株や不動産・債権で資産運用し、さらに豊かになる。労働所得を得るサラリーマンは、どんどん貧乏になる』

そんなことを問題提起したわけです。

頑張っても報われない時代という、なんとも笑えない社会であることが根拠をもって証明されたんです。

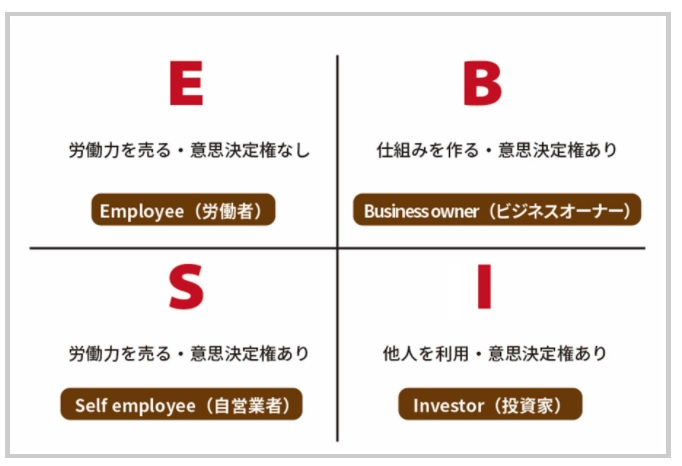

働く人は4分類『クワドラント』

そんな頑張っても頑張っても報われにくいサラリーマン。

実は、働く人は大きく4つのカテゴリーに分類できるとされています。

「キャッシュフロー・クワドラント」って言葉、聞いたことあるって人もいるんじゃないかと思います。

この言葉は、全世界で51カ国語に翻訳された『改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)![]() 』の作者:ロバート・キヨサキ氏の、こちらの本で紹介された『お金の法則』です。

』の作者:ロバート・キヨサキ氏の、こちらの本で紹介された『お金の法則』です。

クワドラントでは、働く人たちを以下の4つに分類しています。

E:Employee(労働者)

S:Self employee(自営業者)

B:Business owner(ビジネスオーナー)

I:Investor(投資家)

そして、下図のうち右側である『B・I』が、世の中の富の90%を保有しているとしたんです。

出展:サラリーマン副業サポート『クワドラントとは?金持ち父さんから学ぶ「ESBI」お金の法則』

『富の90%をビジネスオーナーと投資家が保有している。』

『投資をしなければ貧乏になる。』

格差社会を嘆いて研究し尽くしてきた経済学者と、お金の稼ぎ方を広めたいベストセラーのこのパワーワードを、無視はできないですよね。

サラリーマン投資は早く始めるべき理由

それでは、サラリーマンが投資を始めるのが『できるだけ早い方がいい』理由について、紹介していきます。

その理由は『リスク許容度の広さ』です。

具体的には以下のとおり。

✔投資を早く始めるべき理由

理由①:リスクをコントロールするための『収入』がある

理由②:リスクをコントロールするための『時間』がある

理由①:リスクをコントロールするための『収入』がある

簡単に言えば、『残りの人生での収入の額』を意味します。

年齢を重ねてから投資を始めるときは『計画的に』

例えば高級取りの60代部長がいたとします。

そのタイミングで投資を始めるときはちょっと注意です。

というのも、来年には(希望しようがしまいが)退職になるかもしれない。

そうしたら、どうなるか。

退職金の使い道はすでに決まっているから、年金を切り詰めて投資に回さなきゃいけない。

それって、『豊かな老後』とはいえませんよね。

投資に回さなきゃ、含み損を抱え続けることになるかもしれないし、レバレッジをかけている場合にはロスカット(強制退場)になるかもしれません。

名著『7つの習慣 オーディオブック付き![]() 』の第2の習慣:『終わりを思い描くことから始める』にあるとおり、人生も終わりから考えるとやるべきことが見えてくる気がしますよね。

』の第2の習慣:『終わりを思い描くことから始める』にあるとおり、人生も終わりから考えるとやるべきことが見えてくる気がしますよね。

若いうちなら、あとから調整できる

一方で、『若者なら失敗してもいいのか!?』というと、もちろんそんなことはありません。

でも、その後何十年も給料がもらえるんだから、その範囲の中で調整はいくらでも可能。

毎月5万円ずつ投資に回すでもいいし、冬のボーナスだけ投資に回すでもOK。

いずれにしても、定年を迎えて収入が固定化されてくるまでの間に、どれだけ投資に回せるかが『リスク許容度』につながるというわけです。

理由②:リスクをコントロールするための『時間』がある

2つ目の理由が、『時間』です。

初心者の人は、“投資”と聞いてどんなイメージでしょうか?

『テクニカル分析?ファンダメンタル?ん~、、、無理!!』みたいに思っている人、少なくないかもしれません。

確かに、投資の世界にその“手法”はたくさんありますし、絶対的なものはないと思います。

ですが、世界長者番付3位の投資家;ウォーレン・バフェットは、投資で『時間』を大切にします。

『バフェット!?きっとPCの前に毎日張り付いてさ、よくわからない画面みてさ、なんにも楽しくなさそう!』

そんなイメージを持つ人もいるかもしれません。

ですが、彼の投資手法は『バイ・アンド・ホールド』、つまり長期投資です。

投資経験のある人ならだれもが知っていると思いますが、つまり『一度買ったら、基本的には最後まで持ち続ける』というもの。

最後まで持ち続けていれば、価格の変動リスクなんて関係なくて、配当収入だけで十分に資産が構築できる。

さらに、時間には『価格変動リスクを無効化』できる力もあります。

『ドル・コスト平均法』って、ご存じですか?

簡単にいえば、毎月コツコツ定額を買い続けていれば、長い目でみると『取得価額は平均額になる』というもの。

なにも、ドル・コスト平均法をおすすめしているわけではありません。

ですが、『時間が残されている』ということは、それだけ色んな対応策を選択できるので、投資には有利ということですね。

まずは小さく始めてみよう

上記で紹介した通り、世界的経済学者:トマ・ピケティ氏によれば、『投資をしない人は貧乏になる時代』。

とはいえ、初めてだからちょっと怖いし、、、

来月のお小遣いだけでもOK。まずは小さく始めてみよう。

上記でも紹介した、ロバート・キヨサキ氏。

こちらの本で、次のようなことを仰っています。

金持ちと中流以下の人間の大きな違いは、中流以下の人間がお金をてにするとまずぜいたく品を買おうとするのに対して、金持ちはぜいたく品を最後に回す

大きな金額でなくてもいい。

ムダな飲み会や衝動買いに使うくらいなら、投資を始めてみよう。

事実、ロバート・キヨサキ氏のやっているビジネスの1つに不動産会社があるが、少額からスタートしているのだといいます。

妻と私がやっている不動産会社は、数百万ドルの値打ちのある不動産を所有している。

ここで注意してもらいたいのは、この数百万ドルのうちほとんどは五千ドルから一万ドルほどの少額の投資からスタートしているということだ。

現代では、『株式投資/投資信託』『FX』『仮想通貨』など、多くの金融商品が、ネット一つでいつでも取引できる時代。

『よし、やってみよう』の前に【手数料を確認しよう】

となるかというと、その前にしっかり把握すべきことがあります。

銀行や証券会社、儲けは『手数料』。

『手数料』は証券会社でまったく違うので、手数料が安いところを利用しよう。

せっかく投資で儲けても、証券会社にその分を取られてはもったいない。

ひと昔前には『株といえば銀行』というイメージを持っている人も多かったようです。

ですが、今ではインターネットで取引した方が、手数料も低いし取引も便利。

必ず手数料が低い証券会社を利用しましょうね。

株式投資 / 投資信託

『投資』と聞いて、一番イメージしやすいのが株式投資という人、少なくないと思います。

事実、上記で紹介した世界長者番付3位の投資家:ウォーレン・バフェットは、株式投資を主な投資手法としています。

なお、株式投資や投資信託でおすすめなのが、CMでもおなじみの『株をはじめるなら、DMM.com証券![]() 』。手数料が業界最安値水準に加えて、口座開設&登録完了で1ヶ月手数料無料。

』。手数料が業界最安値水準に加えて、口座開設&登録完了で1ヶ月手数料無料。

無料で口座開設して、無理ない範囲で始めてみるのがおすすめ。

FX(外国為替)

続いて、気になっている人が多そうなのが、FX(外国為替)。

気軽に始められることに加え、レバレッジ(入金額より大きな金額を取引できること)を利用して大きく儲けることも期待できる。

反対に、しっかり資金管理できなければ損しやすい投資手法でもあるため、小さくチャレンジしてみるにはおすすめ。

『投資のいろは』を学ぶにはおすすめです。

なお、FXでおすすめなのが、上記と同じく『FXを始めるなら≪DMM FX≫![]() 』。

』。

『FX業界最狭水準スプレッド!』(つまり、手数料が低い)のため、初心者でもチャレンジしやすい。

無料口座開設と新規取引で、20,000円キャッシュバックもやってますよ。

仮想通貨

数年前からよく耳にするようになった仮想通貨。

『ずっと気になってた!』という人も多いと思います。

特に、コロナの状況下でも手堅く人気なのが『ビットコイン』。

多くの経済紙でも取り上げられるほどになっています。

比較的新しい投資資産でしたが、実績も十分になってきたので、少しずつチャレンジしてみるのもありかもですね。

上記同様、DMMではビットコインも扱っています『様々な手数料が0円!暗号資産なら【DMM Bitcoin】![]() 』。

』。

始めてみるなら、まずは初心者向けのサポートが手厚いところだと安心だと思いますよ。

『いつかきっと』ではなく、『今から』可能な範囲で始めてみるのが、おすすめ。

上記で紹介した通り、21世紀の資本主義社会は『労働収入だけでは貧乏になる』とも言われる時代。

賢くお金を使って、この時代を豊かに暮らしていきたいですね!

今回は以上です。

ありがとうございました。

| 株式/投資信託なら | 株をはじめるなら、DMM.com証券 |

|---|---|

| FXなら | DMM FX無料口座お申込みへ |

| 仮想通貨なら | 様々な手数料が0円!暗号資産なら【DMM Bitcoin】 |